[1]Jonathan Heath[2], Jaime Acosta[3] y Edwin Tapia[4]

2 de abril de 2024

Resumen

En este documento se explora la percepción de especialistas en economía sobre la estrategia e instrumentos de comunicación del Banco de México. Para ello, se utilizó la Encuesta sobre la Percepción de Comunicación del Banco de México (EPC- Banxico) diseñada por los autores. Los datos muestran que más del 80% de los encuestados observan una mejora en la comunicación del Banco de México y más de una cuarta parte definen a dicha mejora como sustancial. Se identifican al Comunicado y a la Minuta de la decisión de Política Monetaria como los dos instrumentos más relevantes. Los resultados indican un avance significativo en su legibilidad y extensión derivado de los cambios en la estrategia de comunicación del banco central hace un par de años. En ambos instrumentos los encuestados favorecen las secciones prospectivas respecto de las secciones que describen los entornos económicos nacionales e internacionales. La inclusión de los pronósticos de inflación y la guía prospectiva en el Comunicado, así como el resaltar elementos de la discusión sobre la decisión de política monetaria en la Minuta, son considerados elementos importantes en la comunicación del Banco de México. Finalmente, diversos elementos de la guía prospectiva del Comunicado tienen una evaluación satisfactoria.

Introducción

1. La Encuesta sobre la Percepción de la Comunicación del Banco de México

Una comunicación clara y transparente es fundamental en la conducción de la política monetaria para anclar correctamente las expectativas de inflación. Esta es una herramienta eficaz de rendición de cuentas que refuerza la credibilidad del banco central. Actualmente, el Banco de México cuenta con diversos instrumentos de comunicación, entre los cuales destaca el Comunicado y la Minuta sobre la decisión de política monetaria. Estos vehículos de comunicación son fundamentales en la conducción de la política monetaria en México, así como en el manejo de las expectativas inflacionarias.[5]

En años recientes, el Banco ha actualizado su estrategia de comunicación; lo cual se ha documentado en diversos Informes Trimestrales del Banco de México[6] y más recientemente en Heath y Acosta (2023). La actualización de la estrategia de comunicación derivó cambios en el formato de los dos vehículos anteriormente mencionados. Para dar seguimiento a estas modificaciones se emplea la Encuesta sobre la Percepción de Comunicación del Banco de México (EPC-Banxico) con la finalidad principal de dar respuesta a las siguientes interrogantes: 1) ¿Cómo perciben los analistas económicos y financieros los dos principales instrumentos de comunicación del Banco de México?, y 2) ¿cuál es el impacto de los cambios realizados a ambos instrumentos en la percepción de dichos analistas?

La encuesta se ha llevado a cabo en dos ediciones, la primera durante 2020 y la segunda en 2022. La primera encuesta[7] identificó los aspectos más relevantes de los instrumentos de comunicación vigentes, es importante destacar que dicho ejercicio tuvo lugar antes de que el Banco de México actualizara sus Criterios Generales de Comunicación de la Junta de Gobierno y Servidores Públicos del Banco de México.[8] La actualización de los criterios de comunicación motivó a realizar un estudio ex post. Por consiguiente, en noviembre de 2022, los autores efectuaron una segunda edición de la encuesta,[9] la cual permitió detectar la evolución de los cambios implementados por el instituto central.

El levantamiento de estas encuestas representó un ejercicio de consulta de opinión realizado por los autores a título personal, por lo que no representa una consulta a nivel institucional. Por ende, los resultados no reflejan la postura oficial del Banco de México. No obstante, al ser este el primer ejercicio de opinión sobre la comunicación del Banco Central, sirve como referencia para encuestas o estudios posteriores sobre comunicación.

Otro aspecto a considerar es que la información recopilada puede presentar sesgos de respuesta debido a que los encuestados fueron seleccionados sin un proceso de muestreo aleatorio y, la muestra está conformada principalmente por analistas económicos y financieros cuya opinión no necesariamente es representativa de la opinión del público en general. Sin embargo, cabe destacar que la gran mayoría de los analistas consultados en la EPC-Banxico están adscritos a instituciones que regularmente responden a encuestas institucionales del Banco de México, como la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado, o de instituciones financieras como la encuesta Citibanamex de Expectativas. En adición a esto, es necesario considerar el contexto económico entre ambas encuestas. La primera edición coincidió con un periodo de niveles de inflación y tasa de interés estables; la segunda encuesta tuvo lugar en un entorno de inflación creciente y un ciclo de alza de tasa de interés.

Este artículo presenta los principales resultados de la última edición de la encuesta. Adicionalmente, el artículo incluye comparativos con su versión previa, enfocándose exclusivamente en las preguntas repetidas en la segunda edición, así como en los especialistas que respondieron a ambas encuestas.[10] Los resultados sugieren que, en general, la comunicación del Banco de México ha mejorado. En cuanto al Comunicado de Política Monetaria se percibe con una mejoría sustancial en legibilidad y extensión. La encuesta también captura la percepción de los analistas sobre distintas secciones como la descripción de los entornos nacionales e internacionales, los pronósticos de inflación y la guía prospectiva de política monetaria (forward guidance). Cabe señalar que estas últimas dos secciones, son de carácter prospectivo y son consideradas como de mayor relevancia teniendo que la guía prospectiva tuvo una evaluación satisfactoria. Por su parte, la Minuta recibe una calificación satisfactoria y los analistas asignan una mayor relevancia a las secciones de discusión de política monetaria y voto disidente, en contraste con aquellas que describen el panorama económico o el anexo con gráficas al final del documento.

El artículo está ordenado de la siguiente forma, la sección 2 da a conocer una evaluación global de la comunicación del banco central proveniente de la última encuesta. La sección 3 plasma los resultados particulares de los dos principales instrumentos de comunicación del Banco de México: el Comunicado de Política Monetaria y la Minuta. Por último, la sección 4 presenta las conclusiones generales.

2 .Evaluación General de la Comunicación del Banco de México.

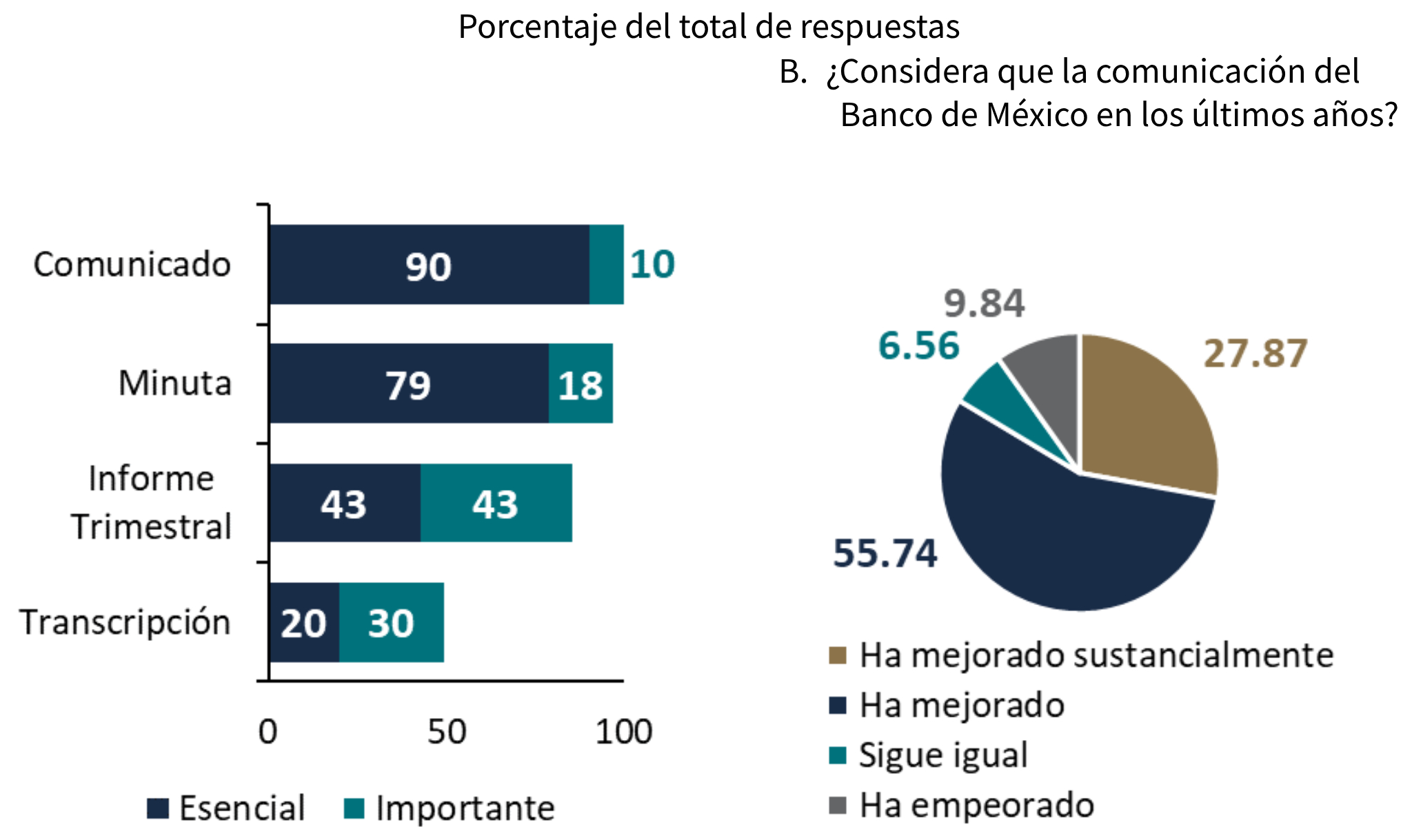

En la última edición de la EPC-Banxico los resultados muestran que el Comunicado del Anuncio de la decisión de Política Monetaria (Comunicado) es el instrumento de comunicación más relevante del Banco de México (Gráfica 1, A).[11] La Minuta de la reunión de la Junta de Gobierno del Banco de México con motivo de la decisión de política monetaria (Minuta) ocupa el segundo lugar en importancia, seguido del Informe Trimestral y la Transcripción de los posicionamientos de los miembros de la Junta de Gobierno del Banco de México con motivo de la decisión de política monetaria.[12] Asimismo, más del 80% de los encuestados percibió mejoras en la comunicación del Banco de México en los últimos años (Gráfica 1, B). De éstos, más de una cuarta parte perciben que la mejora ha sido sustancial.

Gráfica 1

Evaluación de la comunicación del Banco de México y percepción sobre

la relevancia de los instrumentos de comunicación

Nota: En el panel A las posibles clasificaciones fueron: “Esencial”, “Importante”, “Útil”, “No Importante” y “No contesto”. Se consideró la siguiente relación de orden: “Esencial”, “Importante”, “Útil”, “No importante”. Todas las clasificaciones dan el 100 del porcentaje del total de respuestas, aunque sólo se grafican las clasificaciones “Esencial” e “Importante”, por lo que en algunos casos las barras no suman el 100%.

3. Análisis de los instrumentos de comunicación

3.1 Comunicado de Anuncios de las Decisiones de Política Monetaria

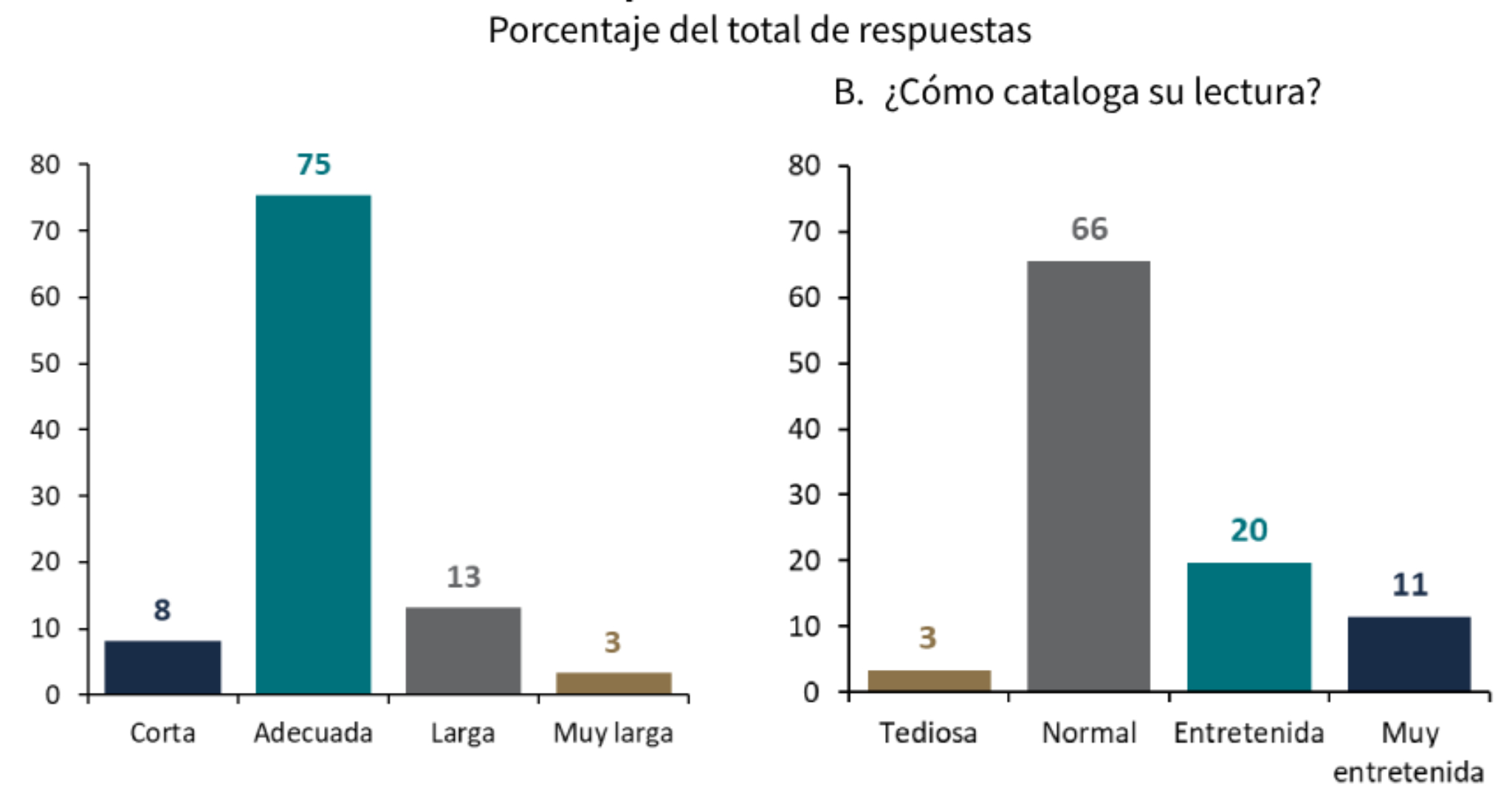

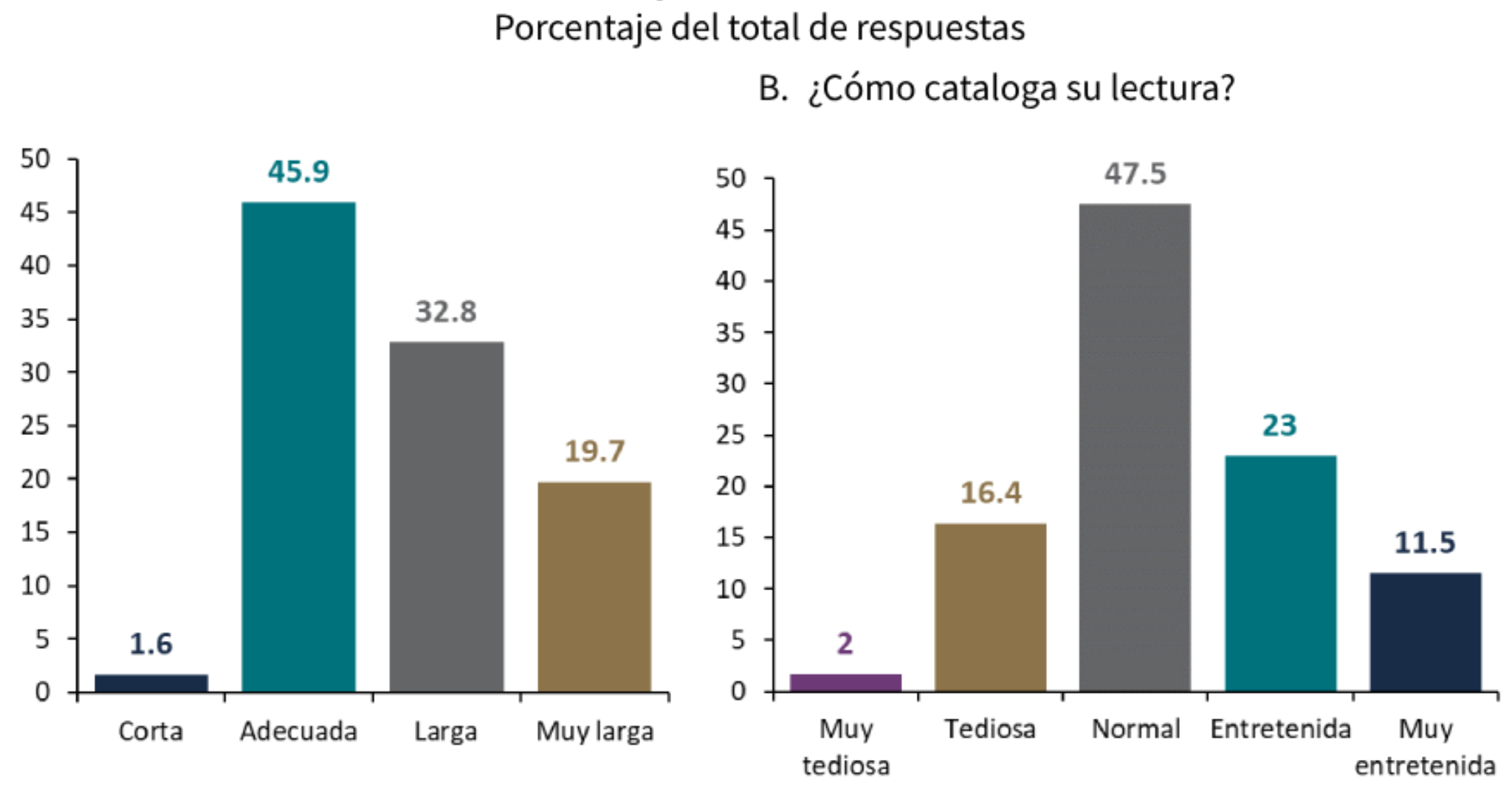

Davis y Wynne (2019) mencionan que la legibilidad de los textos publicados por bancos centrales mejora al reducir su número de palabras y la complejidad del vocabulario. En este sentido, la evaluación sobre la extensión y dificultad de lectura del Comunicado fue satisfactoria ya que la mayoría de los encuestados consideraron que su extensión es “adecuada” (Gráfica 2, A) y el grado de dificultad de lectura “normal” (Gráfica 2, B). Es probable que la percepción positiva del Comunicado podría derivarse de la decisión del Banco de México, tomada en febrero de 2020, de limitar su extensión a 700 palabras y favorecer un lenguaje más claro. A raíz de este cambio, el descenso en el número de palabras de los Comunicados fue aproximadamente de 36% entre las dos ediciones de la EPC-Banxico.

Gráfica 2

Percepción del Comunicado

Nota: Las cifras no suman el 100 del porcentaje total de respuestas por redondeo. El panel A incuía la opción “Muy Corta” mientras que el panel B la opción de “Muy Tediosa”; en ambos casos el porcentaje de respuesta fue cero.

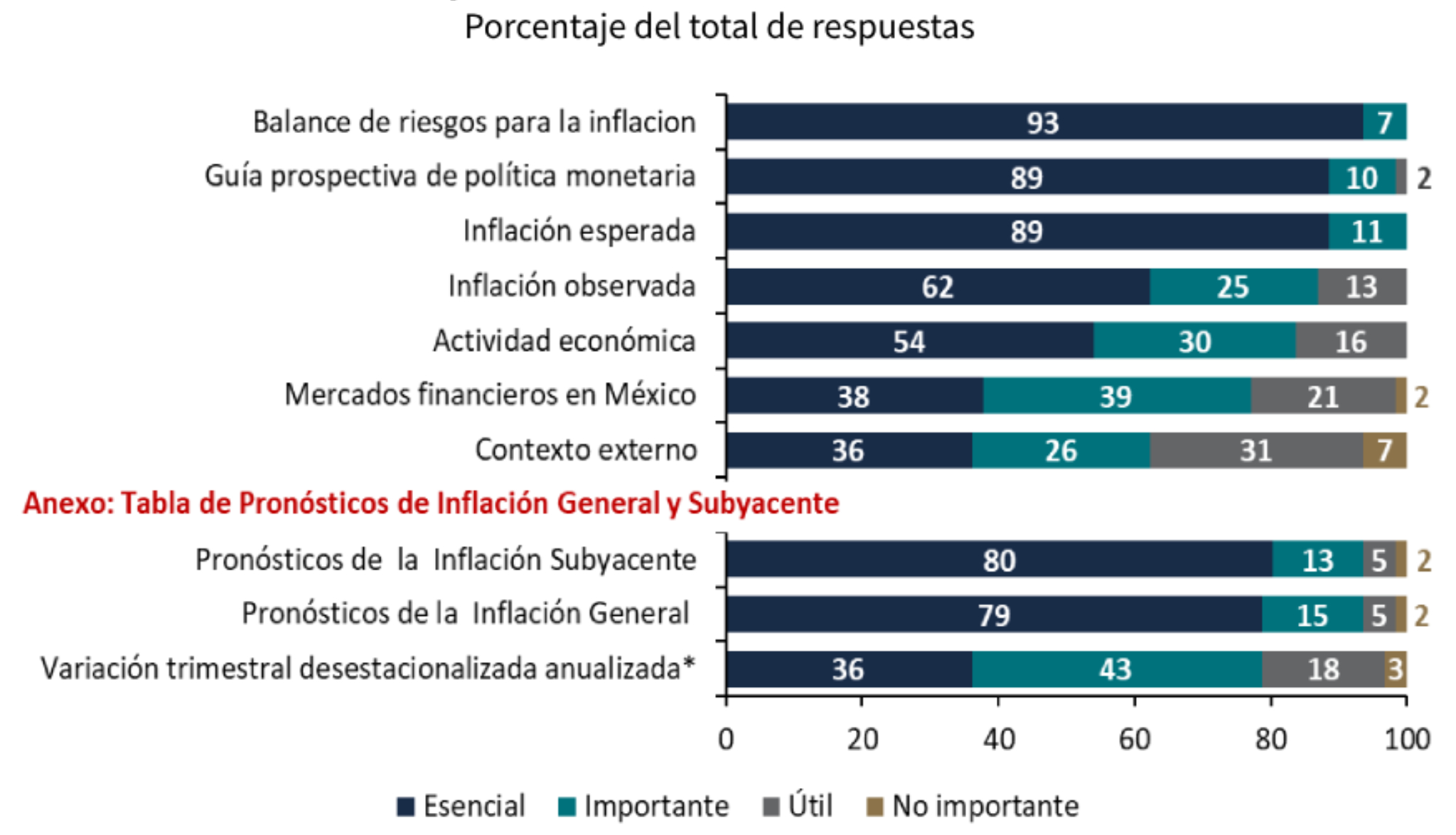

La encuesta reveló que un porcentaje considerable de los participantes califican como “esencial” las secciones prospectivas del Comunicado como: el balance de riesgos para la inflación, la guía prospectiva de política monetaria y la inflación esperada. Aunque las narrativas acerca de la inflación observada y la actividad económica son consideradas como “importante”, un menor porcentaje las consideraron “esencial”. En contraste, las secciones de mercados financieros en México y el contexto externo recibieron un menor grado de importancia (Gráfica 3).

Desde agosto de 2021, el Comunicado incluye un anexo con las proyecciones de inflación, anteriormente exclusivas del Informe Trimestral. La inclusión de las proyecciones de inflación general y subyacente en el Comunicado fue bien recibida por los analistas encuestados. En efecto, los resultados apuntan a que el 80% califica como “esencial” los pronósticos de la inflación general y subyacente, mientras que el resto en su mayoría lo valoró como “importante”. Cabe destacar que un mayor porcentaje de analistas consideraron “importante” más que “esencial” a las proyecciones de variación anualizada por estacionalidad, incluida desde la decisión de diciembre de 2021 (Gráfica 3); sin embargo, esta información ha sido de utilidad para los analistas.

Gráfica 3

Percepción sobre las secciones del Comunicado

Nota: Las cifras no suman el 100 del porcentaje total de respuestas por redondeo.

En el cuestionario de la encuesta este campo se refirió como: Variación anualizada ajustada por estacionalidad en por ciento de índices promedio trimestrales.

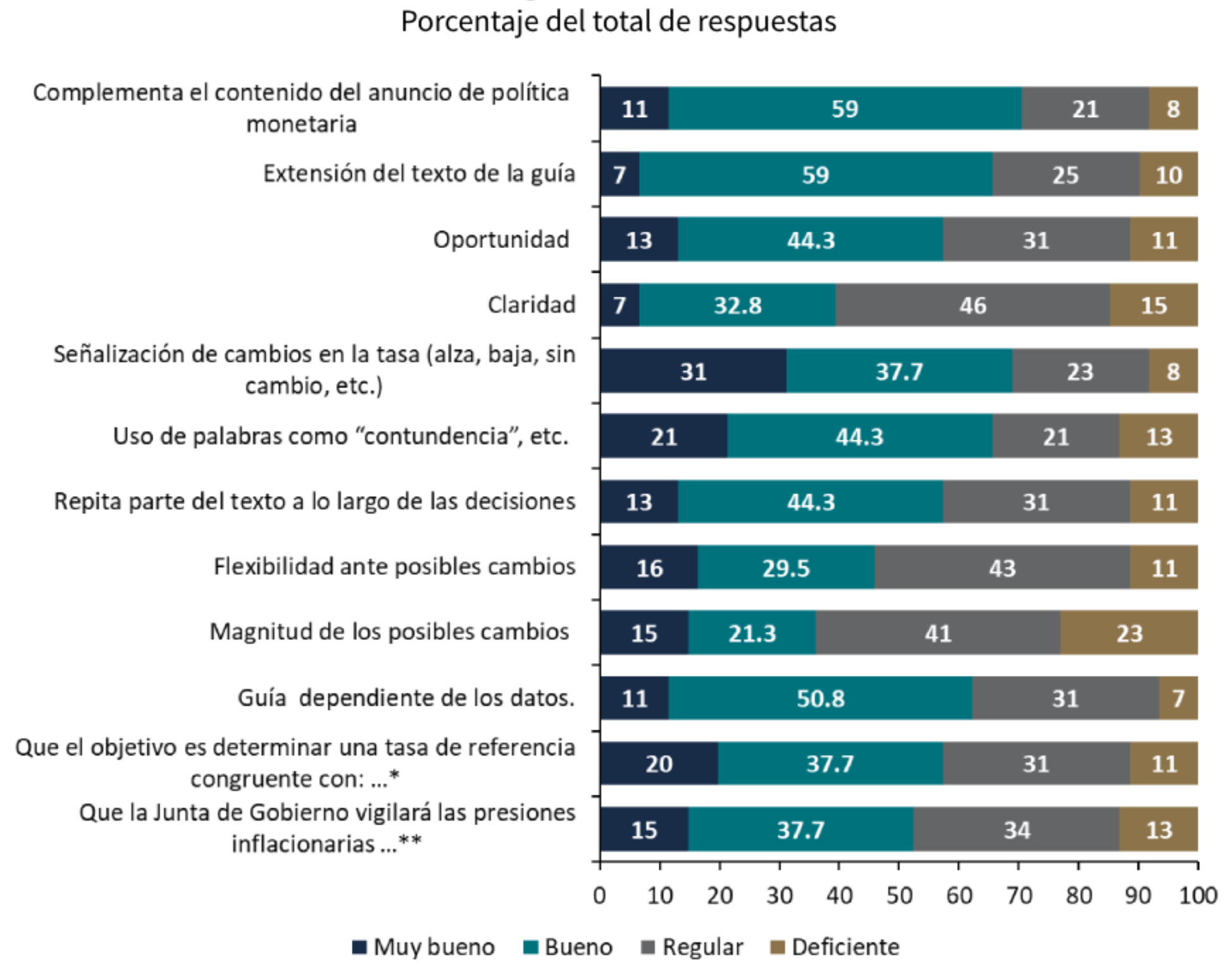

Destaca que la evaluación de la guía prospectiva del Comunicado, la cual se modificó varias veces en el período de análisis, resultó satisfactoria.[13] En especial, algunas de sus afirmaciones como qué “complementa el contenido del anuncio de política monetaria” y “extensión del texto de la guía” fueron evaluados como “muy buena” o “buena”. Sin embargo, la “oportunidad” y “claridad” de dicha guía fueron menos favorecidos. Respecto a su contenido, los aspectos “señalización de los cambios de la tasa” y el “uso de palabras específicas en la guía como contundencia”[14] y que la guía “repita parte del texto a lo largo de las decisiones” también obtuvieron una evaluación satisfactoria. En contraste, la “flexibilidad ante posibles cambios”, así como la señalización de la “magnitud de los posibles cambios”, fueron catalogados como “regular” y “deficientes” en un mayor porcentaje. En cuanto al mensaje de que la guía prospectiva sea dependiente de los datos, la mayoría de los encuestados lo evaluaron satisfactoriamente, así como el incluir las oraciones en donde mencionan los elementos que la Junta de Gobierno considera al determinar la tasa de referencia y aquellos aspectos del panorama inflacionario que serán vigilados (Gráfica 4).

Gráfica 4

Evaluación de la guía prospectiva del Comunicado

Nota: Las cifras no suman el 100 del porcentaje total de respuestas por redondeo.

Que el objetivo es determinar una tasa de referencia congruente con: la convergencia de la inflación a la meta, así como con un ajuste adecuado de la economía y de los mercados financieros.

** Que la Junta de Gobierno vigilará las presiones inflacionarias y todos los factores que inciden en la trayectoria de inflación y sus expectativas.

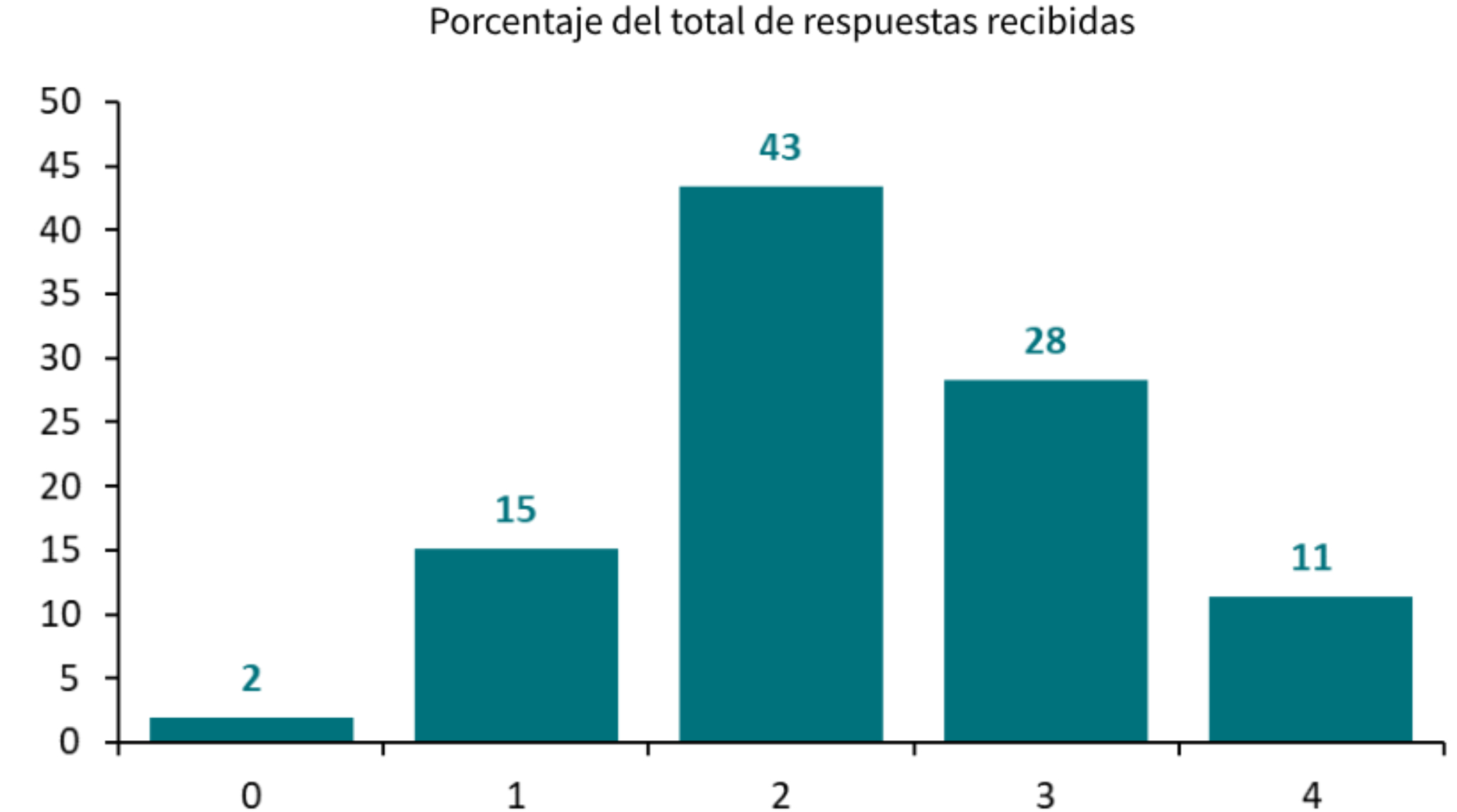

Otro aspecto relevante es la «señalización de los cambios en la tasa” a la que hace referencia la guía prospectiva del Comunicado. Finalmente, la mayoría de los encuestados interpreta que la referencia a “próximas reuniones” implica dos o tres reuniones, 43% y 28%, respectivamente (Gráfica 5).

Gráfica 5

Alcance de la guía prospectiva del Comunicado de Política Monetaria

Nota: Las cifras no suman el 100 del porcentaje total de respuestas por redondeo. Los porcentajes se calculan a partir del total de 53 respuestas recibidas en esta pregunta de los 61 analistas encuestados.

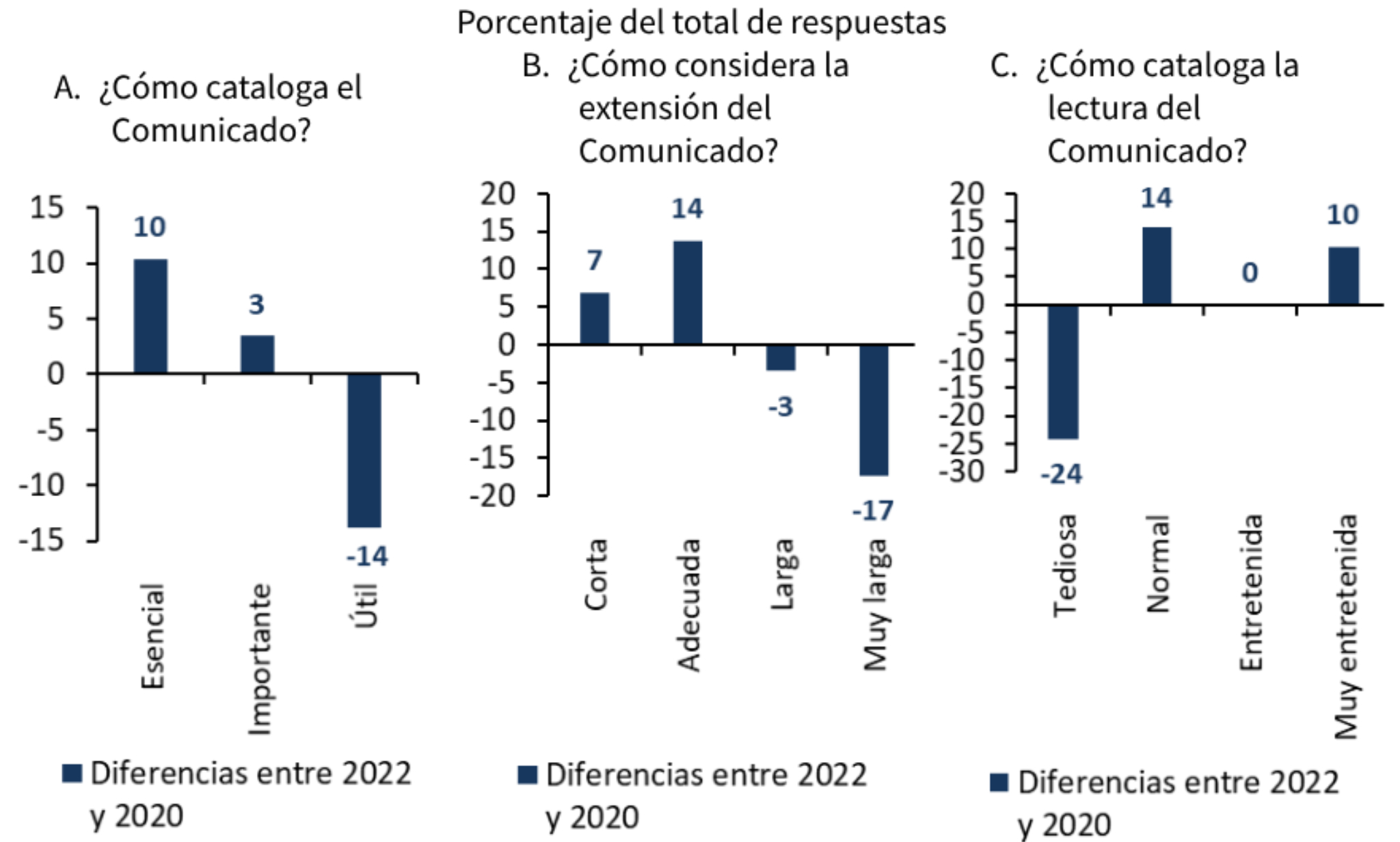

Al comparar las respuestas de ambas encuestas, es posible identificar que los cambios realizados en el Comunicado recibieron una buena percepción. Estos cambios incidieron en que el Comunicado fuese considerado un instrumento de comunicación aún más relevante. En consecuencia, incrementó en un 10% y 3%, respectivamente, el porcentaje de participantes que colaboraron en ambas ediciones de la encuesta y que clasificaron al Comunicado como “esencial” e “importante” (Gráfica 6, A). En contraste, anteriormente, se tenía un mayor porcentaje de personas que consideraban al Comunicado solamente como “útil”. Otro de los cambios fue la reducción de la extensión del Comunicado. Los tres Comunicados anteriores a la primera encuesta (septiembre, noviembre y diciembre de 2019) tenían un promedio de 1,334 palabras. Mientras que, para los tres Comunicados anteriores al levantamiento de la segunda encuesta (agosto, septiembre y noviembre de 2022) se redujo la extensión del Comunicado a 860 palabras en promedio. Esta modificación mejoró la percepción de la extensión del Comunicado, al incrementar el porcentaje de encuestados que consideraba su extensión como “corta” o “adecuada” en 7% y 14%, respectivamente. Incluso, el porcentaje de encuestados que consideran a dicho documento como “largo” cambió ligeramente, mientras que el porcentaje de encuestados que lo consideraban “muy largo” disminuyó sensiblemente en 17%” (Gráfica 6, B).

Gráfica 6

Cambios en la percepción del Comunicado

Nota: Para el comparativo entre las dos encuestas, el cambio del porcentaje solo compara la distribución de las respuestas de los encuestados que participaron en ambas encuestas. Para la submuestra considerada en la primera gráfica, la encuesta de 2022 obtuvo el siguiente porcentaje de respuestas: “Esencial” (86%) e “Importante” (14%). Para la submuestra en la segunda gráfica, la encuesta de 2022 obtuvo el siguiente porcentaje de respuestas: “Adecuada” (69%), “Larga” (21%) y “Corta” (10%). Para la submuestra de la tercera gráfica, la encuesta de 2022 obtuvo el siguiente porcentaje de respuestas: “Normal” (69%), “Muy Entretenida” (14%), “Entretenida” (14%) y “Tediosa” (3%).

Es importante destacar que el estilo de redacción también cambió entre ambas encuestas. Antes de la primera, el Comunicado presentaba oraciones muy largas, mientras que para 2022, se acortó en promedio las oraciones, lo cual derivó en un cambio en la percepción de su lectura. Entre ambas encuestas el porcentaje de respondientes que calificaban la lectura como “tediosa” disminuyo 24%, y los que la consideraban como “normal” y “muy entretenida” incrementó en 14% y 10%, respectivamente (Gráfica 6, C).

3.2 Minuta de la reunión de la Junta de Gobierno con motivo de la decisión de Política Monetaria

En términos generales, la Minuta recibe una evaluación satisfactoria. Casi la mitad de los encuestados encuentra que su extensión es “adecuada”; sin embargo, una tercera parte aún la califica “larga” y prácticamente una quinta como “muy larga” (Gráfica 7, A). En cuanto a su lectura, cerca del 50% de los encuestados la considera como “normal” e incluso casi una cuarta parte “entretenida”, mientras que menos de una quinta parte la describe como “tediosa” o “muy tediosa” (Gráfica 7, B).

Gráfica 7

Percepción de la Minuta

Nota: Las cifras no suman el 100 del porcentaje total de respuestas por redondeo. Para el panel A se incluyó la opción “Muy Corta” aunque el porcentaje de respuesta fue cero.

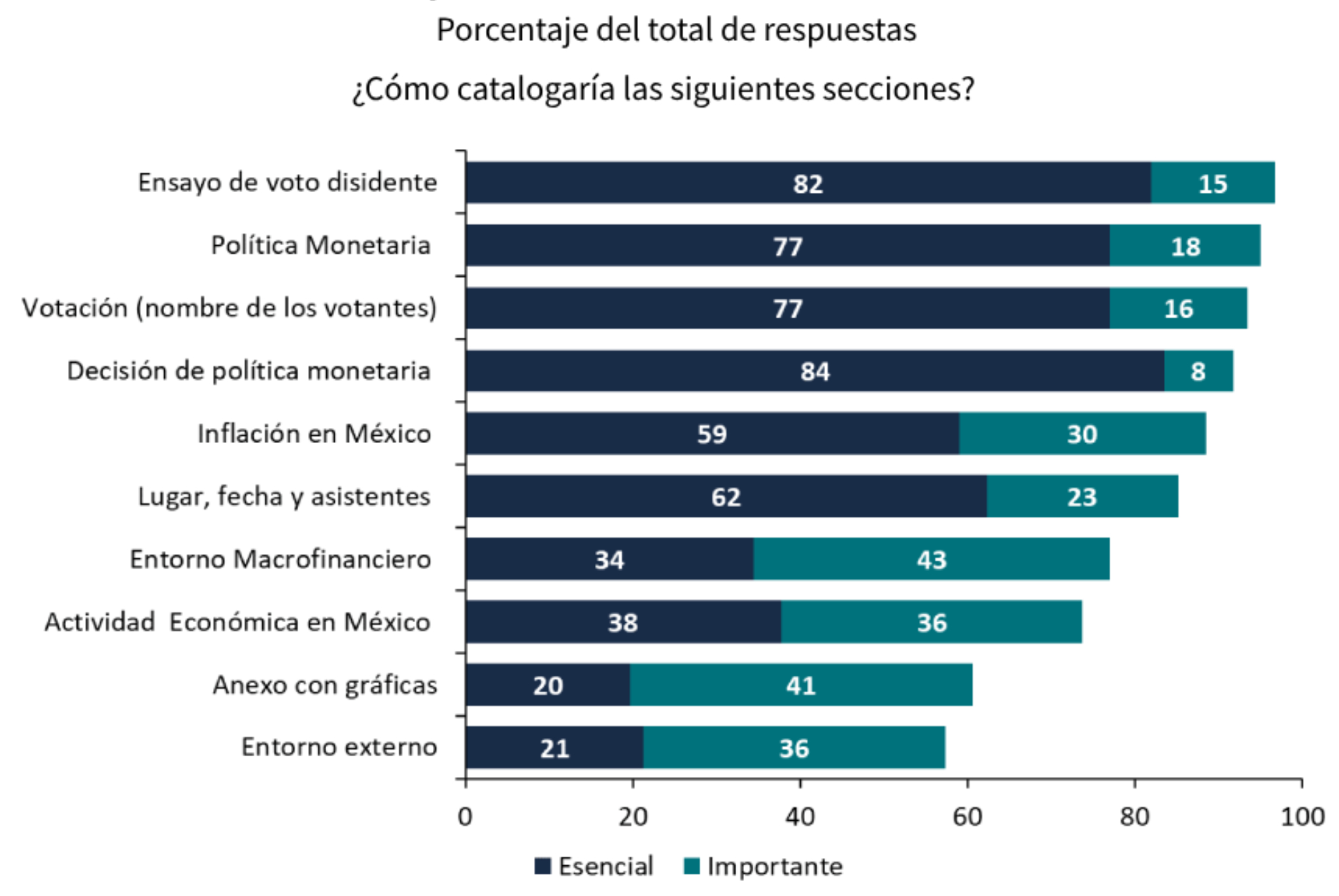

En la Minuta, las secciones sobre el “ensayo voto disidente” y la “decisión de política monetaria” [15] fueron consideradas, en mayor porcentaje, como “esencial” o “importante” (Gráfica 8). Resulta notable que elementos informativos como “Votación (nombre de los votantes)”, alcanzó una importancia significativa al igual que la sección “Decisión de Política Monetaria” y la sección de “Inflación en México”. Las secciones descriptivas de la coyuntura económica recibieron una percepción de menor relevancia (Gráfica 8).

Of all price groups worldwide, energy was one of the biggest victims, causing non-core inflation to increase well above core inflation in most countries. I

Gráfica 8

Percepción sobre las secciones de la Minuta

Nota: Sólo se grafican las clasificaciones “Esencial” e “Importante”, por lo que en algunos casos no suman el 100 del total de respuestas. Las clasificaciones consideradas para la pregunta fueron: esencial, importante, útil y no importante. Se consideró la siguiente relación de orden: “Esencial”, “Importante”, “Útil”, “No importante”.

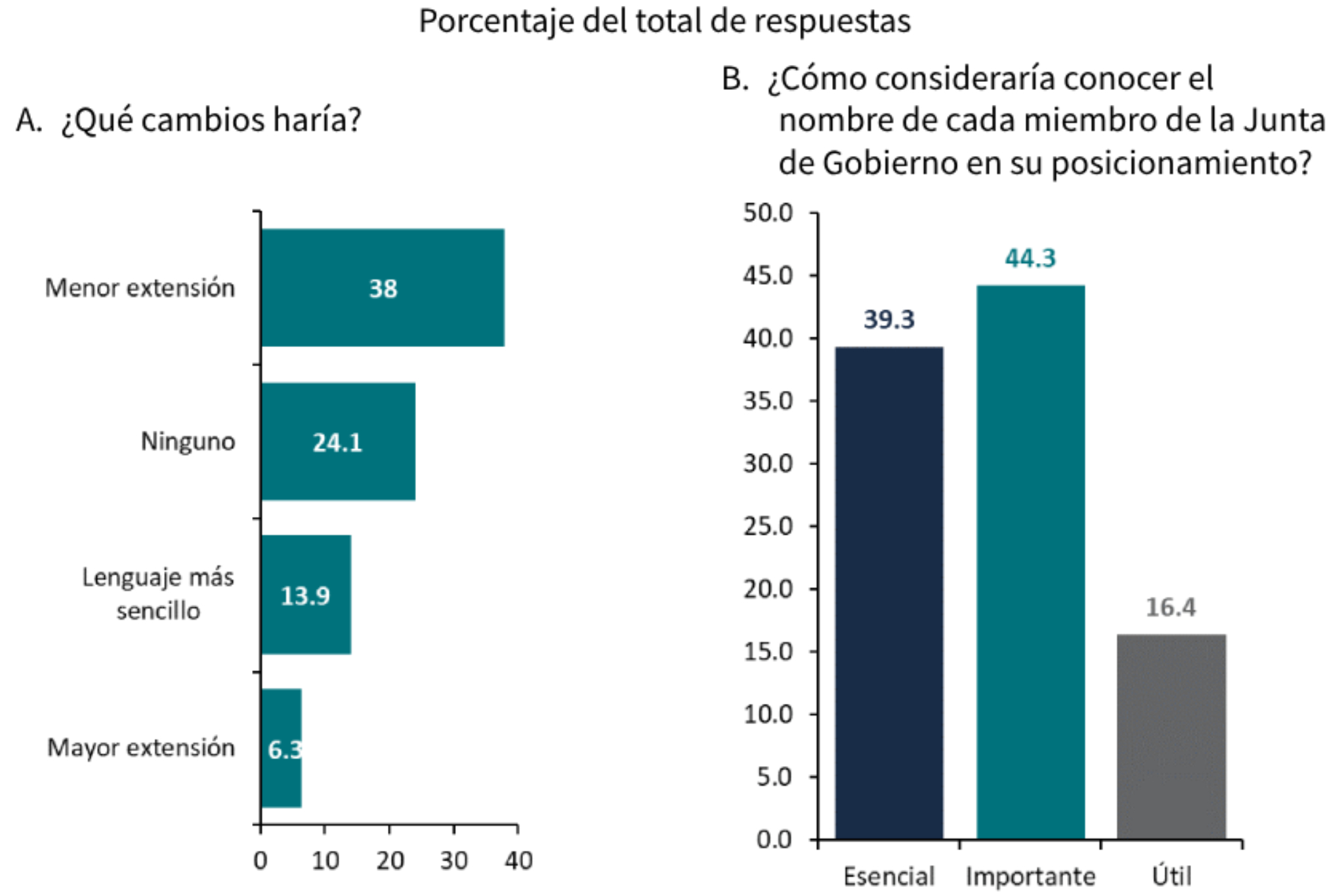

En cuanto a los posibles cambios sugeridos a la Minuta, casi un 40% recomienda una “menor extensión” del texto, cerca de una cuarta parte sugiere “ningún cambio” y aproximadamente una quinta parte propone el uso de un “lenguaje más sencillo” en el texto (Gráfica 9, A). Entre las propuestas recibidas como “importantes” o “esenciales” está la inclusión de los nombres de cada miembro junto con su posicionamiento (Gráfica 9, B). Referente a esto último, tal como discuten Heath y Acosta (2023), es necesario analizar cuidadosamente los posibles efectos de la manera en que los posicionamientos de los miembros de la Junta de Gobierno son planteados.

Gráfica 9

Cambios propuestos para la Minuta

Nota: La gráfica A del lado izquierdo muestra una pregunta de multirrespuesta por lo que el 100 por ciento no hace referencia al total de encuestados sino al total de respuestas recopiladas que en este caso fueron 79; y este total no está reflejado debido a la otra respuesta posible “Otros Cambios” la cual no se incluye en el gráfico. Para la gráfica B de la derecha se consideró además la opción de “No importante”.

Respecto al último punto, en los nuevos lineamientos de comunicación anunciados en febrero de 2020, fueron implementados los siguientes cambios en el formato de la Minuta:[16] 1) se dividió la discusión de política monetaria en secciones (Entorno Externo, Actividad Económica en México, Inflación en México, Entorno Macrofinanciero y Política Monetaria); 2) se destacaron en negritas, el grado de consenso de cada uno de los argumentos (Todos, La mayoría, Algunos, etc.) y; 3) se redujo la longitud de la Minuta, al igual que el Comunicado.[17] Estas modificaciones se añadieron a uno realizado previamente en mayo de 2018, cuando se trasladaron diversas gráficas de la coyuntura económica que aparecían al principio de la Minuta a un anexo al final de la Minuta.

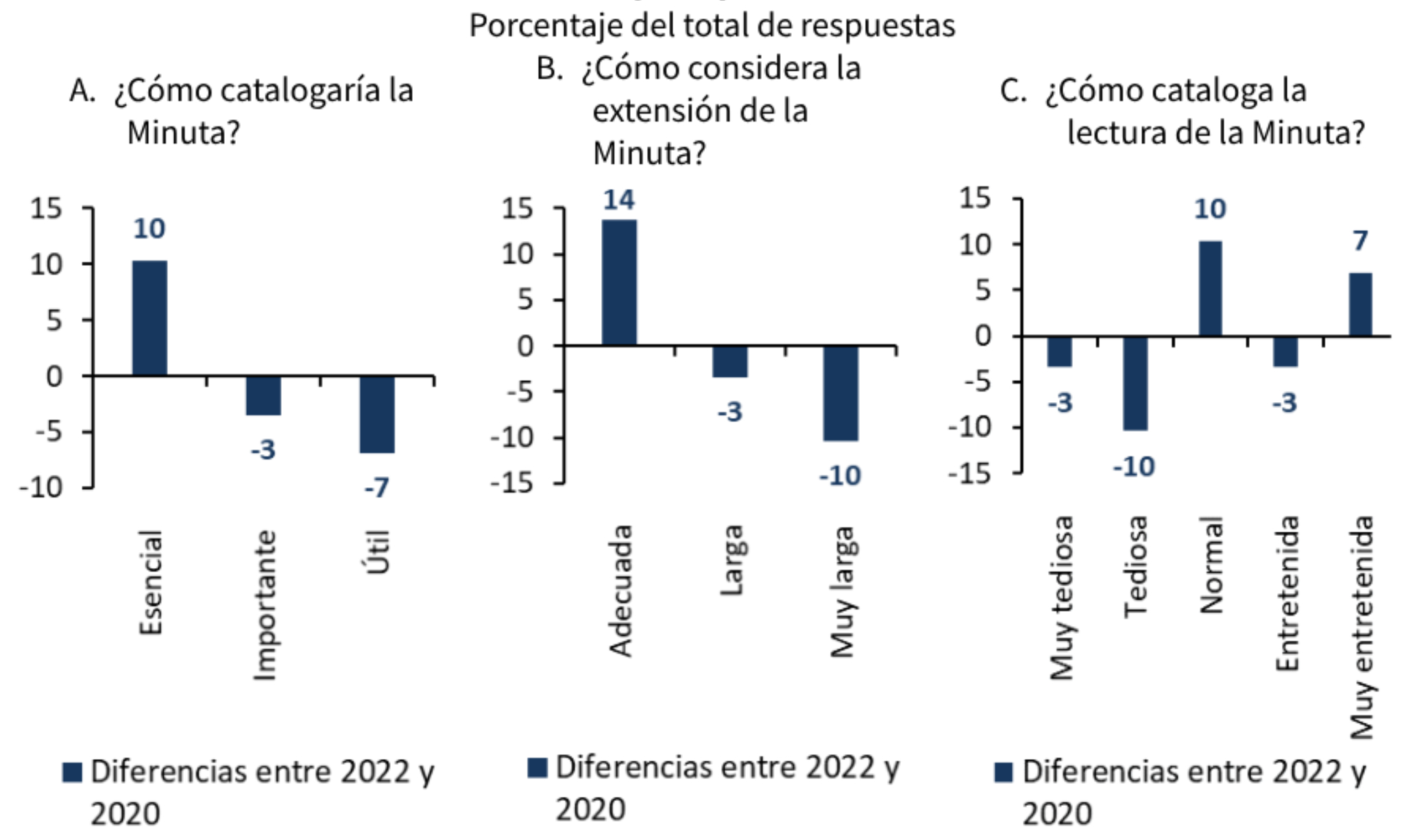

Estos cambios impactaron notablemente en la percepción de los participantes en ambas encuestas sobre la Minuta. En cuanto a su clasificación, la encuesta registra un incremento significativo en el porcentaje que la consideraron como “esencial” (Gráfica 10, A). Respecto a la extensión, aumentó el porcentaje de respuestas que la califican como “adecuada”, mientras que disminuyó significativamente el porcentaje de encuestados que la percibía como “muy larga” (Gráfica 10, B). También, la percepción sobre la facilidad de lectura mejoró, con una reducción del porcentaje que la considera “tediosa” o “muy tediosa” y un subsecuente incremento en aquellos que la califican como “normal” e incluso como “muy entretenida” (Gráfica 10, C).

Gráfica 10

Cambios en la percepción de la Minuta

Nota: Para la submuestra considerada en la gráfica A, la encuesta de 2022 obtuvo el siguiente porcentaje de respuestas: “Esencial” (72%), “Importante” (24%) y “Útil” (3%). Para la submuestra de la gráfica B, la encuesta de 2022 obtuvo el siguiente porcentaje de respuestas: “Larga” (41%), “Adecuada” (38%), y “Muy Larga” (21%). Para la gráfica C, la encuesta de 2022 obtuvo el siguiente porcentaje de respuestas: “Normal” (45%), “Entretenida” (21%), “Tediosa” (21%), “Muy Entretenida” (10%), “Muy Tediosa» (3%).

4. Conclusiones

La Encuesta sobre la Percepción de la Comunicación del Banco de México proporciona una visión integral y, afortunadamente, positiva sobre la comunicación del Banco de México. Asimismo, facilita una mejor comprensión de la relevancia de los actuales vehículos de comunicación y las características de su contenido. Esta encuesta arroja que los cambios implementados al Comunicado y a la Minuta fueron recibidos de una manera satisfactoria. Esto se ha traducido en que se tenga una percepción de que la comunicación del Banco de México ha mejorado en el período analizado.

Es relevante que el Comunicado de Política Monetaria, al ser considerado el principal instrumento de comunicación del Banco Central, obtenga una evaluación satisfactoria en su extensión y lectura. Esto deriva de la reducción de su extensión, por lo que, difundir textos más compactos, menos descriptivos y de mayor claridad mejora la difusión del mensaje institucional. Asimismo, los participantes acogen favorablemente los cambios de formato, al contribuir a una mejora del cumplimiento de su objetivo de explicar los razonamientos detrás de la toma de decisiones.

En cuanto al contenido, la encuesta revela que las secciones prospectivas del Comunicado y la Minuta son consideradas las de mayor relevancia. Asimismo, la inclusión de proyecciones de inflación en el Comunicado es uno de los avances más importantes en materia de comunicación. Esta publicación es relevante en la formación de expectativas inflacionarias y los movimientos futuros de la tasa de referencia; aunque para esto último, el tono del Comunicado y los comentarios de los miembros de la Junta de Gobierno también son relevantes. De igual manera, las mejoras implementadas a la guía prospectiva recibieron una valoración positiva.

Estos resultados contribuyen significativamente a la medición de la percepción de la comunicación del Banco de México y proporcionan retroalimentación sobre su estado actual. Esto establece un precedente importante, a pesar de algunas limitantes, en dicha medición lo cual sin duda contribuirá a fortalecer la estrategia de comunicación del Banco Central.

Finalmente, es importante mencionar que este ejercicio es el primero en su tipo. Por ello, es pertinente la realización de ejercicios posteriores con una muestra más extensa y representativa en términos estadísticos con el fin de evaluar otros elementos que inciden en la efectividad de la comunicación tales como el conocimiento sobre el Banco Central, la interpretación de la información por parte del público no especializado o el papel que desarrollan algunas características de la población general.

Bibliografía

Banco Central de Chile (2021). “Informe de Estudio de Imagen y Posicionamiento”. https://www.bcentral.cl/documents/33528/3257804/04.+Informe+estudio+de+imagen+y+posicionamiento.pdf/959455ed-f8bb-7d02-8776-fc070a189bb3?t=1636570656614.

Banco Central Europeo (2023). Portal «El BCE te escucha»: temas y preguntas. https://www.ecb.europa.eu/home/search/review/html/form_questions.es.html.

Banco de México (2019). “Evolución de las Expectativas de Inflación de Largo Plazo”, Informe sobre Inflación octubre-diciembre 2018, Recuadro 6, pp.69-73, febrero 2019.

—— (2020). “El Banco de México actualiza los criterios generales de comunicación de la Junta de Gobierno y servidores públicos e implementa esfuerzos adicionales en la comunicación de la política monetaria”. Publicaciones y Prensa, Comunicados, Misceláneos, 10 de febrero de 2020.

—— (2021A). “Pronósticos de inflación ajustados por estacionalidad”. Informe sobre Inflación abril-junio 2021, Recuadro 6, pp. 88-90, agosto 2021.

—— (2021B). “Avances en la Estrategia de Comunicación del Banco de México”. Publicaciones y Prensa, Comunicados, Misceláneos, 16 de diciembre de 2021.

Bank of Canada (2018). “Public Awareness and Communications Survey 2018”. Report on Results. https://www.bankofcanada.ca/wp-content/uploads/2018/06/public-awareness-communication-survey-2018.pdf.

Bernanke, B. S., Laubach, T., Mishkin, F. S., & Posen, A. S. (1999). “Inflation Targeting: Lessons from the International Experience”. Princeton University Press. https://doi.org/10.2307/j.ctv301gdr.

Blinder, A. (2000). “Central-bank credibility: Why do we care? how do we build it?”. American Economic Review, 90 (5), 1421-1431. https://www.jstor.org/stable/2677857.

Blinder, A., Goodhart, C., Hildebrand, P., Lipton, D., & Wyplosz, C. (2001). “How do central banks talk?”. Geneva Reports on the World Economy 3. Center for Economic Policy Research. https://www.cimb.ch/uploads/1/1/5/4/115414161/geneva3.pdf.

Carriere-Swallow, Y., Jafavov, E., & Yepez, J. (2018). “La importancia de las palabras: Transparencia, comunicación y eficacia de la política monetaria en América Latina”. Fondo Monetario Internacional. https://www.imf.org/es/Blogs/Articles/2018/05/23/blog-transparency-communication-and-monetary-policy-effectiveness-in-latin-america.

Carrière-Swallow, Y., Jafarov, E., and Yépez, J. (2018). “Credibility, Communication, and Monetary Policy Procyclicality in Latin America”. En Regional Economic Outlook,

April 2018, Western Hemisphere Department, Fondo Monetario Internacional. https://doi.org/10.5089/9781484339879.086.

Davis, J. S., & Wynne, M.A. (2019). ”Central Bank Communications: A Case Study”. En David The Oxford Handbook of the Economics of Central Banking, Oxford Handbooks. https://doi.org/10.1093/oxfordhb/9780190626198.013.9.

Eijffinger, S. C., & Geraats, P. M. (2006). “How transparent are central banks?”. European Journal of Political Economy, 22(1), 1-21. https://doi.org/10.1016/j.ejpoleco.2005.09.013.

Filardo, A., & Guinigundo, D. (2008). “Transparency and communication in monetary policy: a survey of Asian central Banks”. En BSP-BIS High-Level Conference on Transparency and Communication in Monetary Policy, Manila (Vol. 1). https://www.bis.org/repofficepubl/arpresearch200801.3.pdf.

Heath, J. & Acosta, J. (2023). “Claridad y transparencia en la comunicación de la política monetaria”. Revista de Economía Mexicana, Anuario UNAM, número 8. https://www.banxico.org.mx/publicaciones-y-prensa/articulos-y-otras-publicaciones/%7B926AD567-04E4-A077-8593-967379349834%7D.pdf. Huang, J., & Simon, J. (2021). “Central bank communication: one size does not fit all”. https://www.rba.gov.au/publications/rdp/2021/pdf/rdp2021-05.pdf.

International Monetary Fund (2018), “Regional economic outlook. Western Hemisphere: seizing the momentum”, Capítulo 3, pp. 53–71. https://www.imf.org/en/Publications/REO/WH/Issues/2018/05/09/wreo0518.

Maxwell Fry, D. J., Lavan Mahadeva, S. R., & Sterne, G. (2000). “Key issues in the choice of monetary policy framework. Monetary policy frameworks in a global context, 2.

Olson, P., & Wessel, D. (2016). Federal reserve communications: Survey results. Hutchins Center on Fiscal and Monetary Policy at Brookings. https://www.brookings.edu/wp-content/uploads/2016/11/fed-communications-survey-results.pdf.

Rubli, F. (2011) “Comunicación y Banca Central” Prólogo de Guillermo Ortiz., Editorial Teknobuch.

Van der Cruijsen, C. A., & Eijffinger, S. C. (2010). “From actual to perceived transparency: The case of the European Central Bank”. Journal of Economic Psychology, 31(3), 388-399. https://doi.org/10.1016/j.joep.2010.01.007

Waller, S., & De Haan, J. (2005). “Credibility and transparency of central banks: New results based on Ifo’s World Economic Survey”. En Ifo Survey Data in Business Cycle and Monetary Policy Analysis, pp. 203-223. Heidelberg: Physica-Verlag HD. https://link.springer.com/chapter/10.1007/3-7908-1605-1_9.

[1] Las opiniones expresadas en este artículo son estrictamente a título personal y no representan el punto de vista del Banco de México o de su Junta de Gobierno. Los autores agradecen el apoyo de Alejandra Muciño en la elaboración de este artículo.

[2] Subgobernador de Banco de México ([email protected]).

[3] Investigador técnico de la Junta de Gobierno ([email protected]).

[4] Economista de la Junta de Gobierno ([email protected]).

[5] Para más información consultar Banco de México (2019).

[6] Por ejemplo, Banco de México (2021B).

[7] La primera edición se recopiló en enero de 2020 y consistió en 14 preguntas enviadas vía correo electrónico a 50 analistas, de los cuales 39 proporcionaron respuesta.

[8] Banco de México (2020) disponible en https://www.banxico.org.mx/publicaciones-y-prensa/miscelaneos/%7B4C09D772-2CDF-8BD6-3F04-65DE03CA6212%7D.pdf

[9] En la segunda edición incrementaron el número de preguntas a 30 y el de la muestra de encuestados a 64, de los cuales 61 registraron respuestas a través de una encuesta en línea.

[10] Sólo 29 de los 64 encuestados en la segunda edición de la encuesta aplicada en 2022, también respondieron el primer cuestionario recopilado en 2020.

[11] Disponibles en https://www.banxico.org.mx/publicaciones-y-prensa/anuncios-de-las-decisiones-de-politica-monetaria/anuncios-politica-monetaria-t.html.

[12] Las Transcripciones y la Minuta, están disponibles en https://www.banxico.org.mx/publicaciones-y-prensa/minutas-de-las-decisiones-de-politica-monetaria/minutas-politica-monetaria-ta.html

[13] Para más detalles sobre los cambios a la guía prospectiva del Comunicado de Política Monetaria véase Heath y Acosta (2023).

[14] Tal y como se empleó en las decisiones de mayo y junio de 2022 para referir la magnitud del incremento de la tasa de referencia.

[15] En cuanto al ensayo disidente, desde su incorporación en la Minuta de la decisión anunciada el 17 de mayo de 2018, hasta la Minuta de la decisión anunciada el 8 de febrero de 2024 se ha incluido 26 veces. La sección de Política Monetaria es una de las secciones más importantes ya que permite contrastar los distintos puntos de vista de los miembros de la Junta de Gobierno. Sin revelar su identidad, en dicha sección se incluye el razonamiento de su voto en un párrafo de aproximadamente 400 palabras.

[16] Disponible en https://www.banxico.org.mx/publicaciones-y-prensa/miscelaneos/%7B4C09D772-2CDF-8BD6-3F04-65DE03CA6212%7D.pdf

[17] Cabe mencionar que las tres últimas Minutas previas a la encuesta de 2019 (agosto, septiembre y noviembre de ese año) obtuvieron un promedio de 9,140 palabras, mientras que para las tres Minutas que preceden a la encuesta (agosto, septiembre y noviembre de 2022) el promedio fue de 7,156, lo que representa una reducción promedio del 21%.